資産運用の確定申告はe-Taxを使ってオンライン提出ができます。しかし複数の金融商品を取引していると確定申告の要否を調べるのに手間がかかります。そこでこの記事では次の4点を説明します。

※掲載している情報は2021.01.30時点の国税庁情報を基に作成しています。

- 自分は確定申告しないといけないのかな?

- 確定申告は大変そう、不要にできると楽なのに……

- 株とFXの取引をしたけど合計して確定申告していいのかな?

- ビットコイン取引をしたけど確定申告はどうすればいいの?

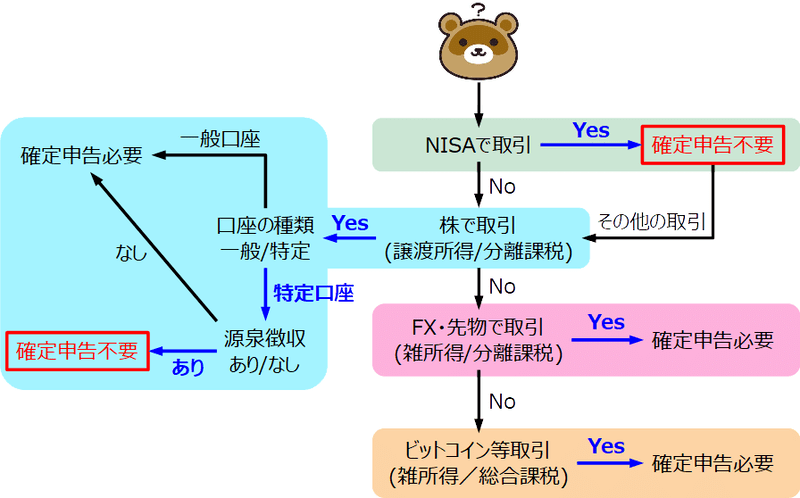

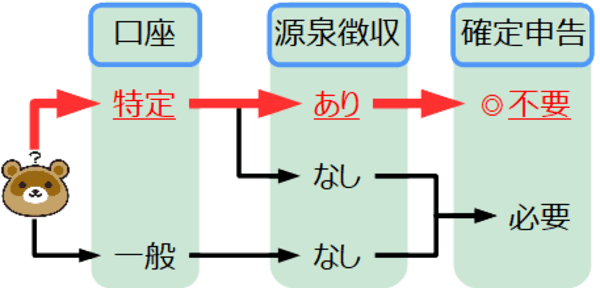

サラリーマンで投資している僕は確定申告必要なのかな?

年末調整と資産運用の申告は別なので、まずは確定申告が必要かチェックしよう。

該当するものがあったら、課税方法や損益通算について表を確認してみてね。

僕の場合は給与と株取引だから総合課税と分離課税の2つで申告が必要なんだね。

※年末調整済み会社員で雑所得20万円以内なら確定申告不要については除外しています

NISA取引なら確定申告は不要

NISA口座の特徴

NISAは取引で利益が出ても非課税で運用ができる有利な制度です。ただし損失が出た時は不利になる部分があり注意が必要。

NISA口座の確定申告に関係するメリット・デメリットと3種類のNISA制度に関してまとめました。

| NISA | つみたてNISA | ジュニアNISA | |

| 対象年齢 | 20歳以上 | 20歳以上 | 19歳以下 |

| 非課税期間 (配当/譲渡益) | 5年 途中売却OK | 20年 途中売却OK | 5年 途中売却OK |

| 年間利用限度額 | 120万円 | 40万円 | 80万円 |

| 確定申告 ※他口座取引なし | 不要 | 不要 | 不要 |

| 特定口座との損益通算 | × | × | × |

| 損失の繰越控除 | × | × | × |

| 課税口座へ移管すると ※期間終了後など | 移管後の値上がり分は課税 | 移管後の値上がり分は課税 | 移管後の値上がり分は課税 |

NISA口座で損失、株の特定口座で利益が出た場合は相殺できないから、税金を多く払うことになってしまうね。

上場株取引は確定申告不要制度あり

上場株式等の譲渡所得の特徴

株取引で確定申告が必要になるパターンは主に3種類。①特定口座、源泉徴収なしで取引、②一般口座で取引、③複数証券会社の取引を損益通算する場合です。上場株式等に関する確定申告の特徴には下記のようなものがあります。

- 年間取引で利益が出ていたら確定申告必要

- 利益が出ていても特定口座、源泉徴収ありを選択していれば確定申告不要

- 上場株式、ETF、REIT、投資信託などとの損益通算可能

- 損失が出た場合、申告すると3年間の繰越控除が受けられる

- 分離課税となり所得税15%+住民税5%に復興特別所得税0.315%が追加され税率合計=20.315%

特定口座を利用すれば確定申告不要にできる

上場株式の利益は分離課税タイプの譲渡所得に分類されます。確定申告を不要にするには口座設定を特定口座・源泉徴収ありにしていればOK。

※源泉徴収あり・なしはその年の途中では変更できないため、来年分の変更忘れに注意。

口座開設時に特定口座・源泉徴収ありにしたから確定申告しなくていいんだね!

たぬぽんは2社の証券会社を使ってるよね、片方で損失出た場合は確定申告すると税金が還付されるよ?

特定口座の設定は口座開設時にも選択できます、開設手順例などを説明した記事はコチラです。

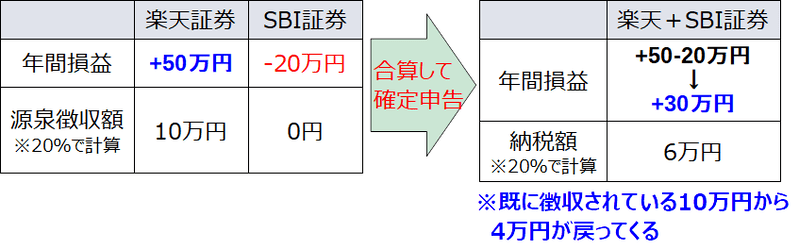

複数口座で取引きすると確定申告必要な場合あり

複数の特定口座、源泉徴収ありで取引している場合、全口座で利益になっていれば申告不要でOKです。ただし損失が出た口座がある場合は合算して申告すると払いすぎた税金が戻ってくる可能性があります。

例えば楽天証券で利益になり、SBI証券で損失が出た場合に合算して確定申告すると源泉徴収されている分の税金が還付されます。

去年は損の口座もあったよ計算しなきゃ!

FX・先物取引は確定申告必要

FX・先物取引の雑所得の特徴

FX・先物取引などの利益は分離課税タイプの雑所得に分類されます。株式の源泉徴収のように確定申告を不要にする制度はありません。利益が出れば納税、損失が出れば繰越控除を申告するシンプルな設計です。FX・先物取引等に関する確定申告の特徴は下記を確認ください。(※海外FX等は除きます)

- 年間取引で利益が出ていたら確定申告必要

- FX・先物・オプション取引などとの損益通算可能

- 損失が出た場合、申告すると3年間の繰越控除が受けられる

- 経費(セミナー代、PC購入、通信費など)が認められる場合がある

- 分離課税となり所得税15%+住民税5%に復興特別所得税0.315%が追加され税率合計=20.315%

FX・先物は株のように便利な源泉徴収制度がないから、利益が出たら確定申告が必要だよ。

ビットコイン等、暗号資産取引は確定申告必要

暗号資産取引の雑所得の特徴

暗号資産の利益は一般的に総合課税タイプの雑所得に分類されます。株やFXのような分離課税タイプではないため、利益に対する税率が最高55%と高いですが経費計上と損益通算が可能です。暗号資産に関する確定申告の特徴は下記を確認ください。

- 年間取引で利益が出ていたら確定申告必要

- 損益通算は他の雑所得(公的年金や講演料など)と可能、給与所得などとはNG。

- 損失が出た場合の次年度への繰越控除はできない

- 経費(セミナー代、PC購入、通信費など)が認められる場合がある

- 総合課税となり給与所得などと合計した総所得金額に対して税額を計算

損失繰越控除NGと税率が不利なので、自分のトレードに優位性がある自信がなければ勝ち続けるのは難しいね。

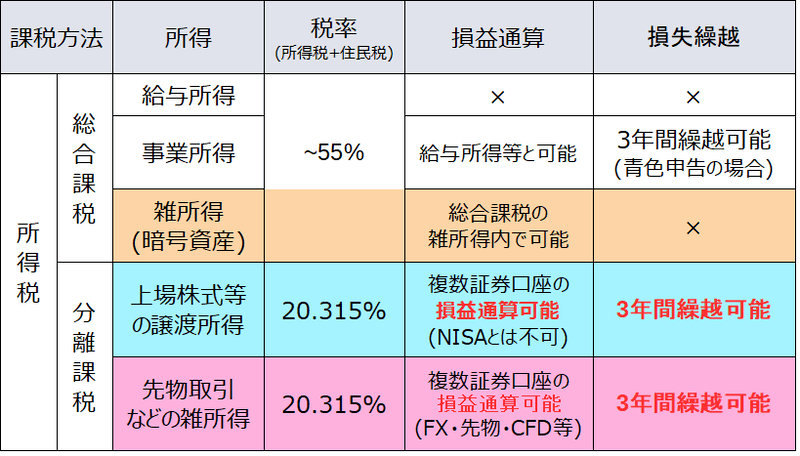

まとめ:金融商品による確定申告

この記事では上場株式(NISA口座、特定口座)、FX・先物、暗号資産についての確定申告の要否と特徴について説明しました。

- 上場株式取引で確定申告が不要になるのはNISA口座か特定口座/源泉徴収ありを選択し、その他の取引はない場合。

- 損益通算ができるのは上場株式の譲渡所得グループ内、またはFX/先物取引の雑所得グループ内の2種類、異なるグループ間では損益通算できない。

- 損失の繰越控除可能なのは上場株式の譲渡所得と先物取引の雑所得。それぞれ3年間の損失繰越ができる。

- 利益にかかる税率は分離課税の上場株式とFX/先物取引が20.315%。総合課税の暗号資産が最大55%。

自分の行っている取引、税区分がどれに該当するかはページ上部のフローチャートと表で再度確認してみてください。またe-Taxを使った確定申告の記事がコチラです。オンライン申告なら申告書の手書きと税務署へ提出に行く手間が省けます。