ChatGPTを使った要約の注意点

※この記事は普段見ていない企業の報告書を一覧できるようにし、フォローする投資先を増やすことが目的です。要約データの作成方法としてAIによる自動生成を用いているため、内容の正確性については保証できません。気になる記載が見つかった場合は要約右下のリンクまたはEDINETの書類簡易検索から、該当データをご自身で確認ください。

要約は下記の4項目についてAIに生成させています。対象は高値でストップ高した銘柄で小型すぎないものでデータが存在する場合は3年分の有価証券報告書を要約しています。

- 売上高や営業利益など業績に関すること。

- 市場や新規出店、既存店情報など今後の展望に関すること。

- 会社のセグメント情報に関すること。

- 設備投資や研究開発に関すること。

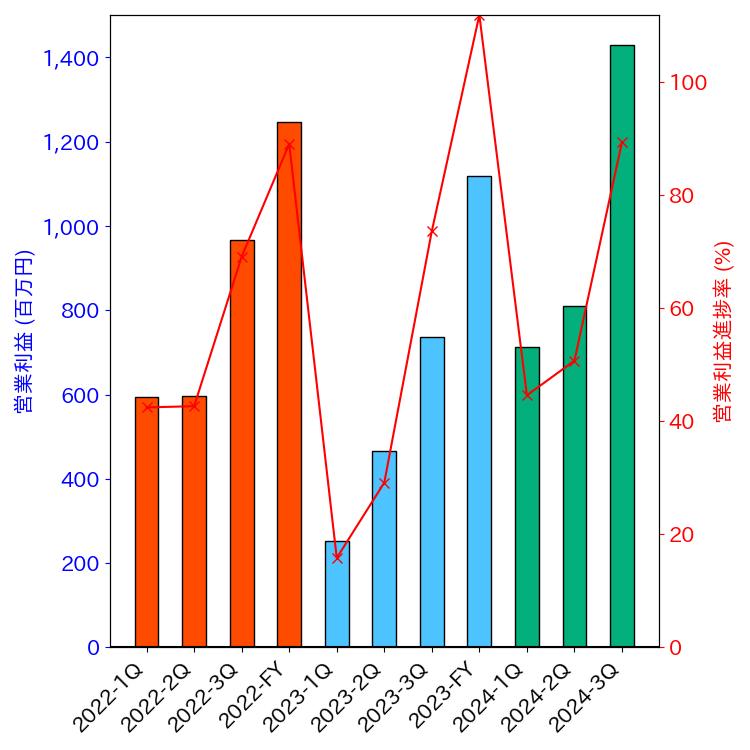

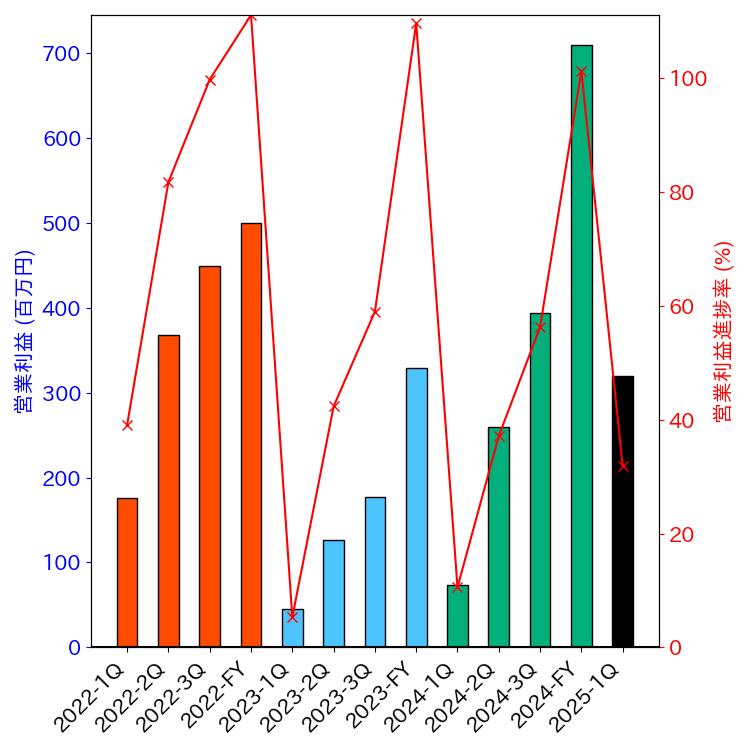

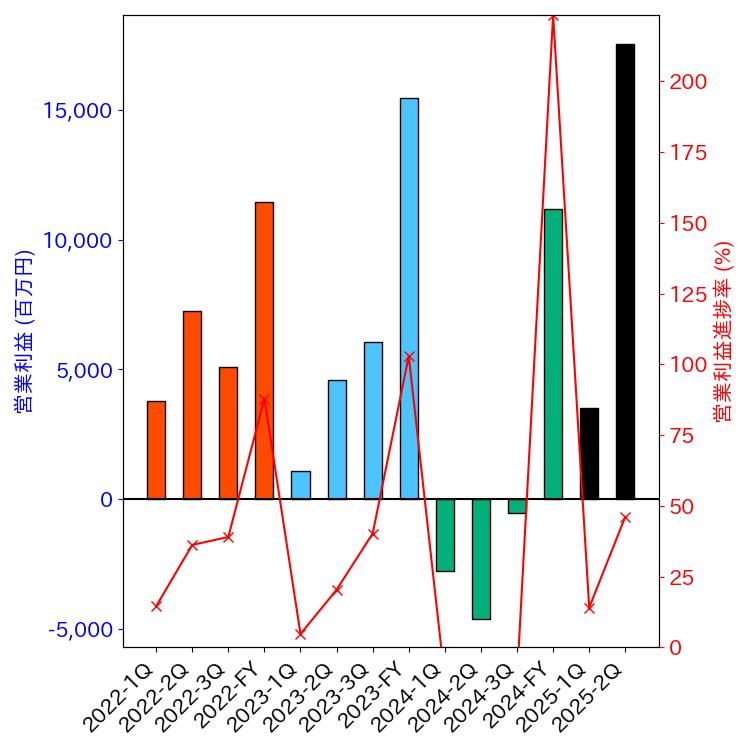

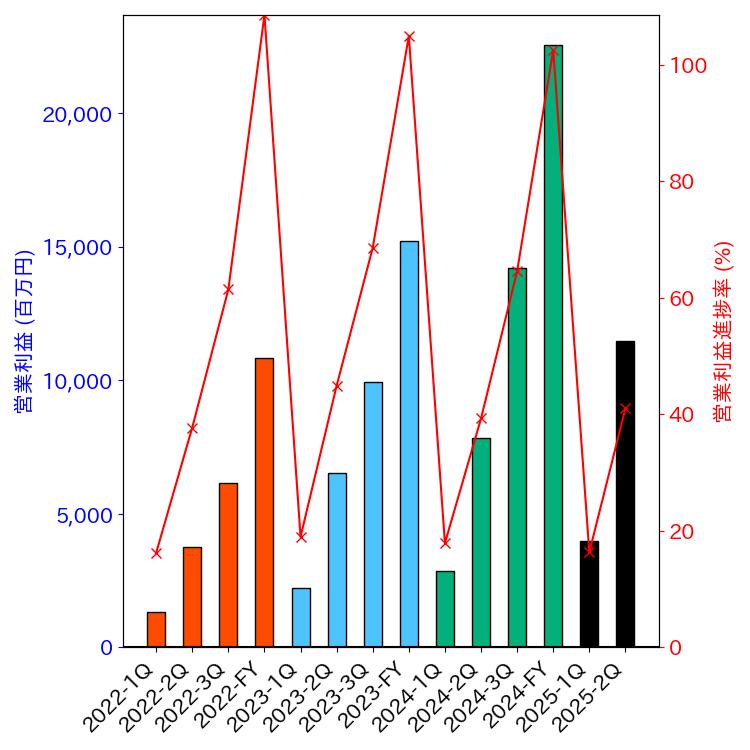

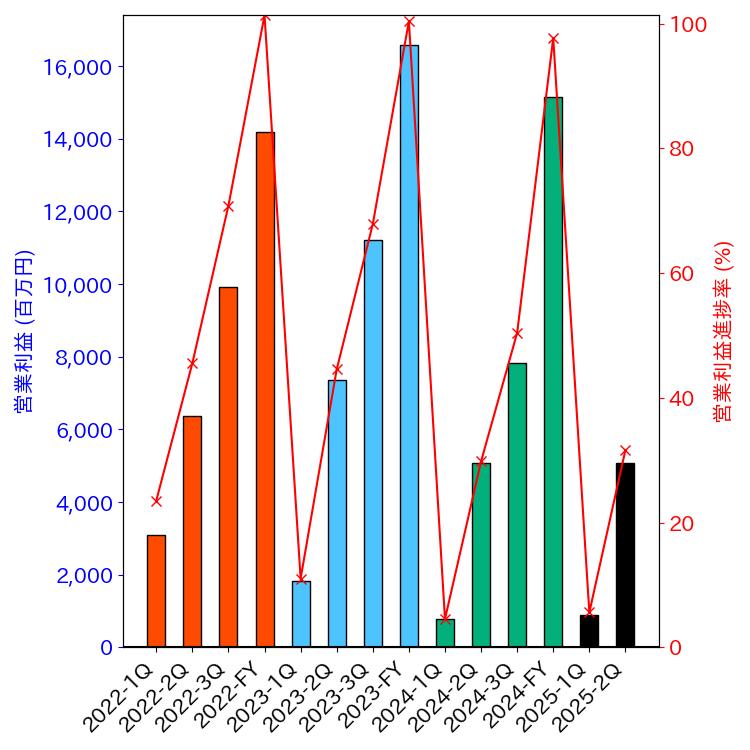

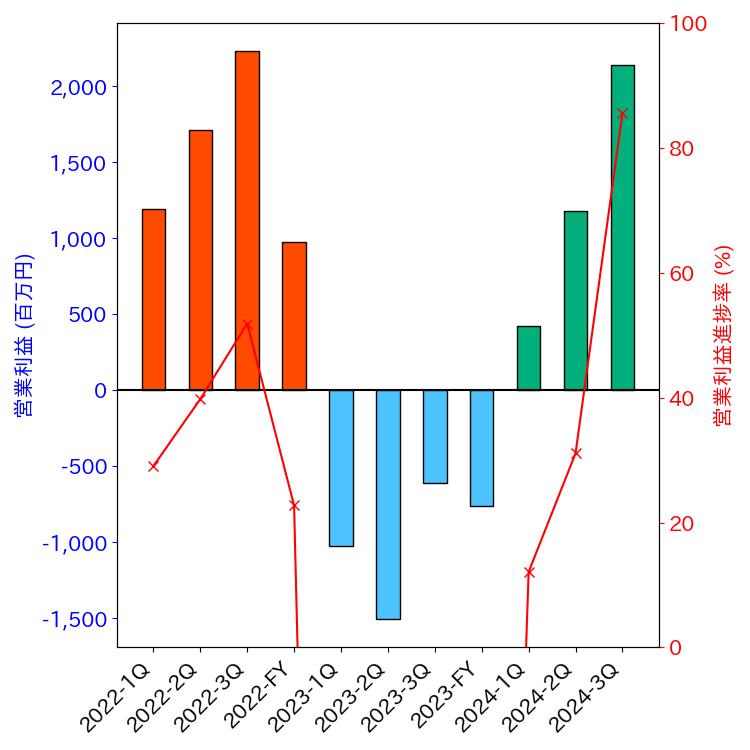

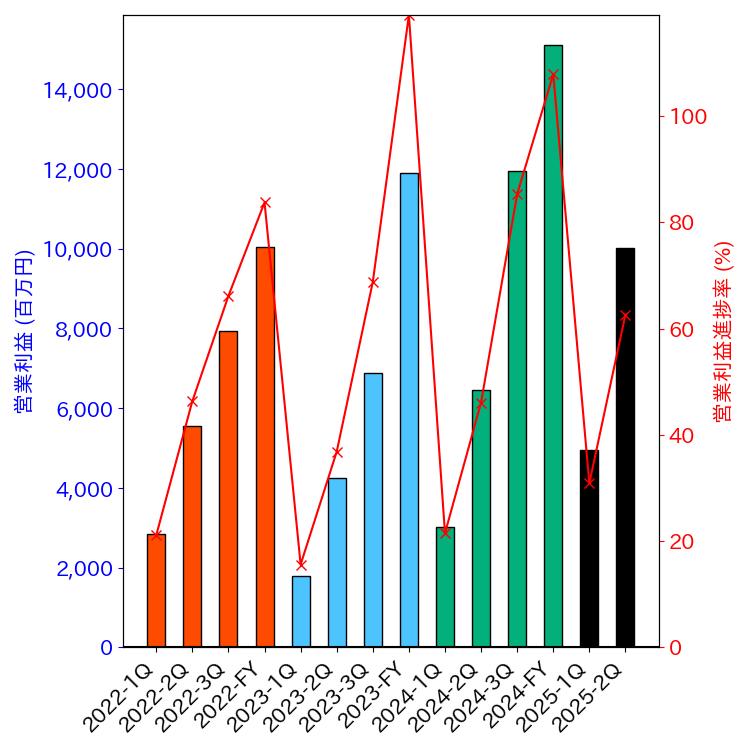

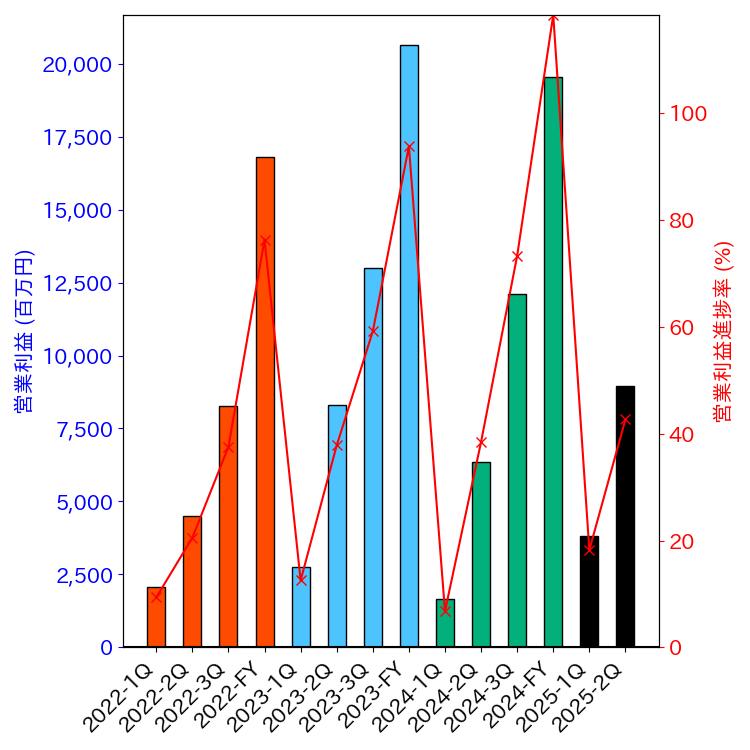

グラフについては各四半期の累積営業利益と会社予想に対する進捗率をプロットしています。進捗率については会社予想営業利益が開示なし、またはレンジ表記の場合は0%となっています。また上方・下方修正がされた場合は開示日以降のデータのみに反映させていますのでご注意いただき概要把握などにお使いください。

※これ以降に記載されている要約データは全てEDINETに登録された有価証券報告書、四半期報告書を加工し、AIで編集して作成。

目次

- ChatGPTを使った要約の注意点

- 1514_住石ホールディングス株式会社

- 1775_富士古河E&C株式会社

- 1801_大成建設株式会社

- 3350_株式会社メタプラネット

- 3696_株式会社セレス

- 3857_株式会社ラック

- 4054_日本情報クリエイト株式会社

- 5801_古河電気工業株式会社

- 6164_株式会社太陽工機

- 6203_豊和工業株式会社

- 6368_オルガノ株式会社

- 6622_株式会社ダイヘン

- 6640_I‐PEX株式会社

- 6787_株式会社メイコー

- 7013_株式会社IHI

- 7296_株式会社エフ・シー・シー

- 7518_ネットワンシステムズ株式会社

- 8732_株式会社マネーパートナーズグループ

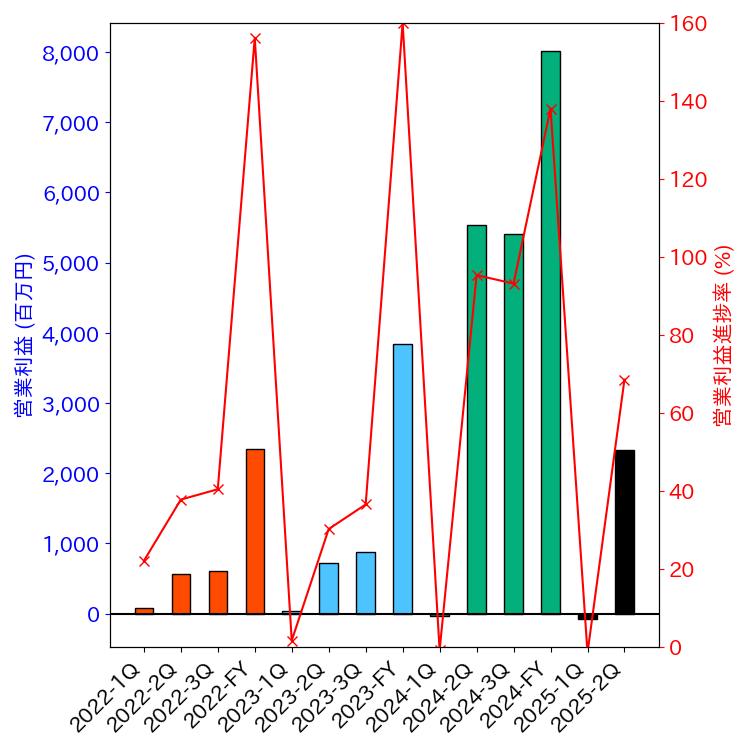

1514_住石ホールディングス株式会社

石炭、新素材、採石の3部門を持つ企業で、石炭事業部門では石炭の仕入れ・販売、新素材事業部門では工業用人工ダイヤモンドの製造・販売、採石事業部門では岩石の採取・販売を行っている。

1514_住石ホールディングス株式会社_有価証券報告書-第14期

- 売上高は12,404百万円(前年比+34.0%)、営業利益は2,343百万円、純利益は2,267百万円となりました。

- 石炭事業や新素材事業で顧客の回復傾向が見られ、将来はエネルギー需要増加による石炭価格上昇が期待されています。

- セグメント情報には石炭事業部門の売上高が34.0%増、新素材事業部門の売上高が29.3%増となりました。

- 設備投資は33百万円で、主な投資は採石事業部門の生産設備に行われました。研究開発活動には衝撃圧縮ダイヤモンド合成法の応用研究があります。

1514_住石ホールディングス株式会社_有価証券報告書-第15期

- 売上高39,893百万円(前期比221.6%増)、営業利益3,719百万円(前期比57.8%増)、純利益3,667百万円(前期比61.7%増)と増収増益となりました。

- 石炭事業部門で好調な売上高を記録し、新素材事業部門ではスマートフォン市場の低迷により減収減益となりました。今後は財務体質の改善と強化を図る予定です。

- 特に記載なし。

- 設備投資の総額は48百万円で、主な投資は採石事業部門の生産設備に行われました。設備の新設や除却の計画はありませんでした。

1514_住石ホールディングス株式会社_有価証券報告書-第16期

- 売上高は22,599百万円(前年比43.4%減)、経常利益は8,106百万円(前年比117.9%増)、純利益は7,530百万円(前年比105.4%増)で、減収増益となりました。

- 石炭事業部門はエネルギー需要の緩みで市況が軟化したものの、取引数量は堅調で、他の事業部門も新製品の販売に注力しています。

- セグメント別では、石炭事業部門の売上高21,799百万円(前年比44.4%減)、新素材事業部門275百万円(前年比10.8%減)、採石事業部門525百万円(前年比40.7%増)で、採石事業が増収増益を達成しました。

- 設備投資は47百万円で、主に採石事業部門の生産設備に投資されました。

1775_富士古河E&C株式会社

電気・空調・情報通信を中心とした建築設備工事及びプラント設備工事の企画、設計、施工を行う企業で、富士電機グループの一員です。

1775_富士古河E&C株式会社_有価証券報告書-第112期

- 売上高820億円(前年比+10.6%)、営業利益65億92百万円(前年比+10.2%)、純利益46億7百万円(前年比+16.8%)で、過去最高益を更新しました。

- 新型コロナウイルス対策を講じつつ、事業戦略の強化や生産性向上に努め、特にデータセンターや半導体分野への投資を重視しています。

- セグメント別業績は、電気設備工事業の売上580億円(前年比+12.9%)、空調設備工事業の売上223億円(前年比+4.5%)、その他の売上16億円(前年比+22.4%)で、全体的に堅調な成長を示しました。

- 研究開発費は34百万円で、AI技術を活用した見積作成システムの開発に取り組んでおり、設備投資に関する特記すべき事項はありません。

1775_富士古河E&C株式会社_有価証券報告書-第113期

- 売上高881億円(前年比+7.4%)、営業利益69億26百万円(前年比+5.1%)、純利益45億36百万円(前年比-1.6%)となり、過去最高を更新しました。

- ESG経営を重視し、脱炭素化や生産性向上に向けた業務改善を推進し、海外事業の状況に応じた事業構造改革を行い、競争力の強化に取り組んでいます。

- セグメント情報では、電気設備工事業の受注高652億円(前年比+4.2%)、売上高642億円(前年比+10.7%)、営業利益51億48百万円(前年比+16.4%)、空調設備工事業の受注高290億円(前年比+28.9%)、売上高220億円(前年比-1.0%)、営業利益10億7百万円(前年比-33.5%)が報告されています。

- 研究開発費は48百万円で、AI技術を活用した概算見積作成システムの開発に取り組んでおり、設備投資に関する特記すべき事項はありません。

1775_富士古河E&C株式会社_有価証券報告書-第114期

- 売上高1,036億円(前年比+17.6%)、営業利益78億79百万円(前年比+13.8%)、純利益54億13百万円(前年比+19.3%)で、いずれも過去最高を更新しました。

- ESG経営を重視し、脱炭素化やデジタル関連設備投資に注力し、競争力強化を図る一方、海外事業の状況に応じた事業構造改革を進めています。

- セグメント別業績は、電気設備工事業の受注高767億円(前年比+17.6%)、売上高690億円(前年比+7.4%)、空調設備工事業の受注高289億円(前年比-0.6%)、売上高327億円(前年比+48.4%)などがあり、各セグメントでの成長が見られます。

- 研究開発費は44百万円で、基幹システムデータ高度利用技術の開発に取り組んでおり、設備投資に関する特記すべき事項はありません。

1801_大成建設株式会社

土木事業、建築事業、開発事業を主な業務とし、43社の連結子会社と59社の持分法適用会社を有し、環境・社会課題解決に向けた技術開発を推進している。

1801_大成建設株式会社_有価証券報告書-第162期

- 売上高は1兆5,432億円(前年比+4.3%)、営業利益は960億円(前年比-26.4%)、純利益は714億円(前年比-22.8%)であった。

- 受注競争の激化や資材価格の上昇が影響し、建設市場は厳しい状況が続いているが、民間建設投資は回復基調にあり、研究開発費は152億円で環境技術の開発に注力している。

- 土木事業の売上高は4,414億円(前年比-2.1%)、建築事業は1兆17億円(前年比+4.3%)、開発事業は1,387億円(前年比+4.4%)で、各セグメントの営業利益は479億円、338億円、133億円であった。

- 設備投資は140億円、開発事業における賃貸用ビルの取得等に13億円、その他の設備更新に1億円を投資し、研究開発費は152億円である。

1801_大成建設株式会社_有価証券報告書-第163期

- 売上高は16,427億円(前年比+6.4%)、営業利益は547億円(前年比-43.0%)、純利益は471億円(前年比-34.0%)であった。

- 建設市場は持ち直しを見せているが、建設資材価格の高止まりが影響し、厳しい経営環境が続いている。今後も建設需要は見込まれるが、コスト上昇がリスク要因である。

- 土木事業の売上高は4,528億円(前年比+2.6%)、建築事業は11,172億円(前年比+11.5%)、開発事業は1,254億円(前年比-9.6%)で、開発事業は利益率が改善した。

- 設備投資は183億円、研究開発費は168億円で、環境・社会課題解決に向けた技術開発を推進し、特にコンクリートや木質建築の新技術に注力している。

1801_大成建設株式会社_有価証券報告書-第164期

- 売上高は1兆17,650億円(前年比+7.4%)、営業利益は264億円(前年比-51.6%)、純利益は402億円(前年比-14.5%)であり、厳しい経営環境が続いている。

- 建設市場は堅調だが、資材価格の高止まりや労務需給の逼迫が影響し、今後もコスト上昇がリスク要因として懸念されている。

- 土木事業の売上高は5,403億円(前年比+19.3%)、営業利益は614億円(前年比+28.5%)、建築事業は営業損失561億円、開発事業は売上高1,382億円(前年比+10.3%)、営業利益233億円である。

- 設備投資は1,216億円、研究開発費は186億円であり、特に自動運転技術や環境課題解決に向けた新技術の開発に注力している。

3350_株式会社メタプラネット

株式会社メタプラネットは、ホテル事業を中心に、連結子会社3社とその他事業を展開しており、特にRed Planet Hotels Manila Corporationは2023年に売却されました。

3350_株式会社メタプラネット_有価証券報告書-第24期

- 売上高366百万円(前年比-29.4%)、営業損失858百万円、純利益977百万円を計上しました。

- 新型コロナウイルスの影響でホテル運営を縮小し、コスト削減に注力しており、今後は新規事業の立ち上げを目指しています。

- 特に記載なし。

- 設備投資は317百万円で、主にRed Planet Hotels Manila Corporationのホテル建設に関連しています。

3350_株式会社メタプラネット_有価証券報告書-第25期

- 売上高261百万円(前年比-28.5%)、営業損失468百万円、純損失683百万円を計上しました。

- 新型コロナウイルスの影響でホテル運営を縮小し、五反田の物件のみで集客率は向上したが、全体の経費を賄うには至っていません。

- ホテル事業の売上は261,633千円(前年比71.5%増)で、営業利益は記載されていませんが、全体の営業損失が発生しています。

- 設備投資は137百万円で、主にウェン東京株式会社のホテル改装に使用されました。

3350_株式会社メタプラネット_四半期報告書-第26期第1四半期

- 売上高84百万円(前年比+62.0%)、営業損失50百万円(前年同期は営業損失142百万円)、親会社株主に帰属する四半期純損失51百万円(前年同期は143百万円)でした。

- 雇用・所得環境の改善や外国人観光客の増加により景気は回復基調ですが、新規事業の開拓が進まず、営業費用が売上高を上回る結果となりました。

- セグメント情報は記載されていませんが、ホテル事業において集客率が伸び、収益に寄与しています。

- 特に記載なし。

3696_株式会社セレス

ポイントサイト「モッピー」、アフィリエイトプログラム「AD.TRACK」、企業のDX化支援を行う「モバイルサービス事業」、ブロックチェーン関連やオンラインファクタリングを手がける「フィナンシャルサービス事業」の2つの事業を展開しています。

3696_株式会社セレス_有価証券報告書-第17期

- 売上高は23,402百万円(前年比+15.8%)、営業利益は2,305百万円(同+54.0%)、純利益は2,775百万円(同+272.7%)で、全て過去最高の業績を達成しました。

- 新型コロナウイルスの影響は軽微で、モバイルサービス事業の成長を支えるため、デジタルマーケティングやブロックチェーン関連への投資を強化し、顧客のDX化支援ニーズに応えています。

- モバイルサービス事業の売上高は22,023百万円(前年比+11.5%)、フィナンシャルサービス事業は1,484百万円(同+193.9%)で、両セグメントともに成長を遂げ、特にフィナンシャルサービス事業が大きな伸びを見せています。

- 設備投資は196,226千円で、モバイルサービス事業に92,719千円、フィナンシャルサービス事業に89,311千円を投資し、主にソフトウェアの取得に注力しています。

3696_株式会社セレス_有価証券報告書-第18期

- 売上高は20,536百万円、営業利益は1,246百万円(前年比-45.9%)、親会社株主に帰属する純利益は46百万円(同-98.3%)でした。

- モバイルサービス事業は会員数増加や広告需要の取り込みで好調、D2Cは新商品投入で増収、DXは新規案件開拓が進展していますが、フィナンシャルサービス事業は減収減益です。

- モバイルサービス事業の売上高は20,447百万円、セグメント利益は3,291百万円(前年比+9.0%)、フィナンシャルサービス事業の売上高は287百万円(同-80.7%)、セグメント損失は940百万円でした。

- 設備投資は426百万円です。

3696_株式会社セレス_有価証券報告書-第19期

- 売上高は24,070百万円(前年比+17.2%)、営業利益は1,118百万円(前年比-10.3%)、純利益は451百万円(前年比+868.0%)でした。

- モバイルサービス事業は広告市況の悪化により減収したが、D2C事業はヒット商品により増収し、DX支援も好調で、全体として成長を続けています。

- モバイルサービス事業の売上高は23,476百万円(前年比+14.8%)、フィナンシャルサービス事業は611百万円(前年比+113.1%)で、各セグメントとも成長を見せています。

- 設備投資は526百万円で、モバイルサービス事業に126,440千円、フィナンシャルサービス事業に196,407千円、全社203,114千円の投資が行われました。

3696_株式会社セレス_四半期報告書-第20期第1四半期

- 売上高は6,718百万円(前年同期比21.6%増)、営業利益713百万円(同181.2%増)、純利益832百万円(同313.8%増)です。

- モバイルサービス事業は好調で、会員数は526万人(前年同期比15.6%増)に達し、D2Cもヒット商品により増収を記録しましたが、DX支援は減収となりました。

- モバイルサービス事業の売上高は6,275百万円(前年同期比18.1%増)、セグメント利益は1,119百万円(同63.1%増)、フィナンシャルサービス事業の売上高は447百万円(同104.8%増)で、セグメント損失は54百万円です。

- 特に記載なし。

3857_株式会社ラック

株式会社ラックは、セキュリティソリューションサービス事業とシステムインテグレーションサービス事業を展開し、情報セキュリティ対策やシステム構築・運用を提供する企業です。

3857_株式会社ラック_有価証券報告書-第15期

- 売上高は42,660百万円(前年比2.4%減)、営業利益は1,595百万円(同24.7%減)、親会社株主に帰属する当期純利益は1,401百万円(同359.8%増)でした。

- デジタル化推進に注力し、サイバーセキュリティ対策を強化する中期経営計画を策定し、テレワーク中心の勤務形態を継続していますが、顧客企業の事業活動の影響を受けています。

- セグメント別では、セキュリティソリューションサービス事業の売上高は19,380百万円(同3.9%増)、システムインテグレーションサービス事業は23,279百万円(同7.0%減)で、全体の売上高は42,660百万円でした。

- 設備投資は577百万円、研究開発費は293百万円でした。

3857_株式会社ラック_有価証券報告書-第16期

- 売上高は44,018百万円(前年比+3.2%)、営業利益は1,775百万円(前年比+11.3%)、親会社株主に帰属する当期純損失は147百万円(前期は純利益1,401百万円)でした。

- デジタル社会の進展に伴い、サイバー脅威が増加しており、当社はセキュリティ対策の強化に注力し、新たな経営メッセージを策定しています。また、社会・経済情勢の不透明さに対処するための計画を策定しています。

- セグメント別では、セキュリティソリューションサービス事業の売上高は19,521百万円(前年比+0.7%)、システムインテグレーションサービス事業は24,497百万円(前年比+5.2%)で、両事業とも成長を見せています。

- 設備投資は680百万円、研究開発費は261百万円で、セキュリティ事業の基盤拡張や新規事業開発に向けた投資が行われています。

3857_株式会社ラック_有価証券報告書-第17期

- 売上高は49,477百万円(前年比+12.4%)、営業利益は2,174百万円(前年比+22.5%)、親会社株主に帰属する当期純利益は1,379百万円(前期は損失147百万円)となりました。

- デジタル化の進展に伴い、サイバー脅威が増加しており、当社は緊急対応サービスや運用監視サービスの強化に取り組んでいます。また、スマートシティ関連の新規事業開発を進めています。

- セグメント別では、セキュリティソリューションサービス事業の売上高は22,159百万円(前年比+13.5%)、システムインテグレーションサービス事業は27,317百万円(前年比+11.5%)で、両事業とも成長しています。

- 設備投資は670百万円(情報機器等の購入125百万円、ソフトウェア購入441百万円)、研究開発費は271百万円で、主にサイバーセキュリティ関連の研究に使用されました。

4054_日本情報クリエイト株式会社

日本動産業界向けにITソリューションを提供し、顧客の生産性向上と収益性改善を目指す企業であり、全体最適化を図るプラットフォームを構築しています。

4054_日本情報クリエイト株式会社_有価証券報告書-第28期

- 売上高は3,053,753千円(前年比+16.7%)、営業利益は500,963千円(前年比-14.5%)、純利益は283,406千円(前年比-31.7%)となっています。

- 不動産業界のDX推進に注力し、テレワークやIT設備投資の需要が高まる中、無償サービスの導入提案を通じて顧客基盤の拡大を図っています。

- セグメント情報では、仲介ソリューションの売上高は929,701千円(前年比+9.3%)、管理ソリューションは2,086,855千円(前年比+19.7%)で、両セグメントともに業績を牽引しています。

- 設備投資は168,020千円、研究開発費は53,539千円であり、これらの投資はサービス向上と新製品開発に向けた重要な活動となっています。

4054_日本情報クリエイト株式会社_有価証券報告書-第29期

- 売上高は3,770,377千円(前年比+23.5%)、営業利益は329,719千円(前年比-34.2%)、純利益は185,313千円(前年比-34.6%)でした。

- 不動産業界のDX化を推進し、顧客とのデータ連携を強化することに注力しており、特に新規サービスの開発や既存サービスの改善を進めています。

- セグメント情報では、仲介ソリューションが売上高1,505,916千円(前年比+62.0%)、管理ソリューションが2,224,535千円(前年比+6.6%)を占め、両セグメントともに顧客の業務効率化に寄与しています。

- 設備投資は76,422千円、研究開発費は16,152千円であり、これにより新サービスの開発や既存サービスの改善を図っています。

4054_日本情報クリエイト株式会社_有価証券報告書-第30期

- 売上高は4,436,894千円(前年比+17.7%)、営業利益は709,517千円(前年比+115.2%)、純利益は428,987千円(前年比+131.5%)で、業績は好調です。

- 不動産業界の労働人口不足を背景に、IT設備投資需要が高まり、デジタル化の進展により業界全体のDX促進が期待されています。新商品開発やパートナー企業との連携を強化しています。

- セグメント情報では、仲介ソリューションの売上高は1,650,914千円(前年比+9.6%)、管理ソリューションは2,740,438千円(前年比+23.2%)で、両セグメントともに成長を遂げています。

- 設備投資は50,536千円、研究開発費は23,564千円で、これらの投資を通じて製品の改善や新サービスの開発を進めています。

5801_古河電気工業株式会社

古河電気工業株式会社は、インフラ、電装エレクトロニクス、機能製品の各事業において、技術を応用した製品の製造販売を行い、関連する研究やサービスを展開しています。

5801_古河電気工業株式会社_有価証券報告書-第200期

- 売上高は9,305億円(前年比+14.6%)、営業利益は114億円(前年比+35.6%)、純利益は101億円(前年比+0.9%)で、特に情報通信ソリューション事業が回復しました。

- 情報通信、エネルギー、自動車分野の強化に注力し、原材料価格高騰に対処する施策を実施し、ESG経営を推進しています。また、次世代インフラ創生センターを設立し、持続可能な社会基盤の創出を目指しています。

- セグメント別では、インフラが2,970億円(営業利益52億円)、電装エレクトロニクスが5,007億円(営業利益1億円)、機能製品が1,300億円(営業利益76億円)で、全体的に増収増益となりました。

- 研究開発費は合計で20,761百万円であり、設備投資は38,144百万円でインフラ関連が11,384百万円、電装エレクトロニクスが15,494百万円、機能製品が5,790百万円、サービス・開発等が1,415百万円の投資を行っています。

5801_古河電気工業株式会社_有価証券報告書-第201期

- 売上高は1兆663億円(前年比+14.6%)、営業利益は154億円(前年比+35.1%)、純利益は179億円(前年比+77.4%)で、特に情報通信ソリューション事業が好調でした。

- 「ビジョン2030」に基づき、資本効率重視の収益最大化や新事業創出に向けた基盤整備を進め、ESG経営の強化にも取り組んでいます。

- セグメント別では、インフラ事業の売上高は3,239億円(前年比+9.1%)、電装エレクトロニクスは6,103億円(前年比+21.9%)、機能製品は1,265億円(前年比-2.7%)で、各セグメントの状況に応じた戦略を展開しています。

- 設備投資計画は43,792百万円で、インフラ12,921百万円、電装エレクトロニクス17,822百万円、機能製品5,997百万円、サービス・開発等4,351百万円。研究開発費は23,324百万円です。

5801_古河電気工業株式会社_有価証券報告書-第202期

- 売上高は1兆565億円(前年比0.9%減)、営業利益は112億円(前年比27.7%減)、純利益は65億円(前年比59.1%減)となりました。

- 「ビジョン2030」に基づき、資本効率重視の収益最大化や新事業創出に向けた基盤整備を進め、ESG経営の強化に取り組んでいます。また、電動化やカーボンニュートラルに向けた新技術の開発を推進しています。

- セグメント別では、インフラが2,782億円(前年比14.1%減)、電装エレクトロニクスが6,537億円(前年比7.1%増)、機能製品が1,154億円(前年比8.7%減)となり、特に電装エレクトロニクスが成長を示しています。

- 2023年度の研究開発費は24,539百万円(前年比5.2%増)で、特に電動車向けの高圧ハーネスやバイポーラ型蓄電池の開発に注力しています。また、設備投資は38,953百万円(前年比11.0%減)で、各セグメントの生産能力増強を目指しています。

6164_株式会社太陽工機

株式会社太陽工機は、研削盤の製造及び販売を行い、自動車エンジンや産業機械部品の高精度な研磨加工を提供しています。

6164_株式会社太陽工機_有価証券報告書-第37期

- 売上高は6,687,160千円(前年比-5.6%)、営業利益は599,669千円(前年比+16.4%)、純利益は441,091千円(前年比+27.8%)でした。

- 受注環境は好調で、特に設備投資需要が回復基調にあり、今後も生産体制の整備に注力する方針です。

- 立形研削盤の受注高は6,873,612千円(前年比+111.7%)、横形研削盤は1,916,894千円(前年比+108.6%)で、全体の受注高は8,838,655千円(前年比+107.0%)でした。

- 設備投資は20,934千円で、主に生産設備の増強を目的とし、ソフトウェア開発に13,860千円を投資しました。研究開発費が114,723千円です。

6164_株式会社太陽工機_有価証券報告書-第38期

- 売上高は9,041,674千円(前年比+35.2%)、営業利益は621,772千円(前年比+3.7%)、純利益は440,320千円(前年比-0.2%)でした。

- 受注高は12,089,506千円(前年比+36.8%)で、特に立形研削盤が好調で、新市場開拓と製品開発に注力しています。

- 立形研削盤の受注高は9,838,187千円(前年比+43.1%)、横形研削盤は1,791,472千円(前年比-6.5%)、その他専用研削盤は459,847千円(前年比+855.1%)でした。

- 設備投資は1,349,975千円で、306,374千円が建物、864,771千円が工場用地取得に使用され、生産設備の増強に充てられました。研究開発費は96,979千円です。

6164_株式会社太陽工機_有価証券報告書-第39期

- 売上高は10,231,942千円(前年比+13.2%)、営業利益554,393千円(前年比-10.8%)、純利益415,038千円(前年比-5.7%)となりました。

- 受注高は9,646,971千円(前年比-20.2%)で、特に米州とその他アジアでの受注が増加した一方、日本や中国では減少し、原材料費高騰が利益を圧迫しました。

- 立形研削盤の売上高は8,201,831千円(前年比+13.6%)、横形研削盤は1,570,039千円(前年比-4.9%)、その他専用研削盤は460,071千円(前年比+167.5%)で、全体の業績は単一セグメントでの結果です。

- 設備投資は191,066千円で、新工場建設関連に126,280千円を投資し、研究開発費は138,480千円を計上しました。

6164_株式会社太陽工機_四半期報告書-第40期第1四半期

- 売上高は2,283,630千円(前年比+6.2%)、営業利益128,357千円(前年比+5.2%)、四半期純利益92,704千円(前年比+1.0%)でした。

- 受注高は1,805,877千円(前年比-34.4%)で、特に中国市場での減少が顕著でしたが、海外受注の底上げを図るための活動を強化しています。

- セグメント情報では、立形研削盤の売上が2,037,346千円(前年比+27.6%)、横形研削盤は234,949千円(前年比-52.2%)で、全体的に受注状況は厳しいものの生産は増加しています。

- 研究開発費は54,894千円で技術革新に向けた取り組みが続けられています。

6203_豊和工業株式会社

工作機械、空油圧機器、電子機械の製造・販売を主な事業とし、火器、建材、特装車両なども手掛ける企業グループです。

6203_豊和工業株式会社_有価証券報告書-第184期

- 売上高は19,697百万円(前年比+5.0%)、営業利益988百万円(前年比+78.3%)、純利益1,062百万円(前年比+9.7%)でした。

- 経営環境の変化に対応し、企業競争力の強化と収益力の改善に注力し、効率的な生産体制の構築を目指し、積極的な受注活動を行っています。

- セグメント別売上高は、工作機械関連7,013百万円、火器3,042百万円、特装車両2,863百万円、建材2,963百万円、不動産賃貸494百万円、国内販売子会社2,347百万円、国内運送子会社754百万円、その他218百万円です。

- 設備投資は622百万円、研究開発費は180百万円で、工作機械関連に107百万円、特装車両に36百万円、建材に36百万円を投じています。

6203_豊和工業株式会社_有価証券報告書-第185期

- 売上高は19,738百万円(前年比ほぼ横這い)、営業利益は452百万円(前年比54.2%減)、親会社株主に帰属する純利益は524百万円(前年比50.6%減)であった。

- 新中期経営計画に基づき成長路線に転換を図るが、原材料価格の高騰や不透明な経済状況が影響し、IoT技術や新製品開発に注力している。

- セグメント別売上高は、工作機械関連6,459百万円(前年比7.9%減)、火器3,947百万円(前年比29.7%増)、特装車両2,644百万円(前年比7.6%減)、建材2,719百万円(前年比8.2%減)であり、火器セグメントが好調である。

- 設備投資は691百万円で、工作機械関連428百万円、火器75百万円、特装車両80百万円、建材72百万円、研究開発費は230百万円で、特装車両に55百万円を投資し、IoT技術や新製品開発に注力している。

6203_豊和工業株式会社_有価証券報告書-第186期

- 売上高は19,786百万円(前年比+0.2%)、営業利益388百万円(前年比-14.1%)、親会社株主に帰属する当期純損失は873百万円(前年同期は524百万円の利益)です。

- 営業活動の強化や生産性向上に取り組み、防衛産業基盤強化のため銃製造ラインの増設を進めていますが、外部環境の変化が業績に影響を与えています。

- セグメント別売上高は、工作機械関連6,656百万円(前年比+3.0%)、火器4,465百万円(+13.1%)、特装車両1,874百万円(-29.1%)、建材3,165百万円(+16.4%)で、特装車両は減少が見られます。

- 設備投資は1,077百万円で、減損損失1,342百万円を計上し、研究開発費は252百万円で新製品開発や技術向上に取り組んでいます。

6368_オルガノ株式会社

オルガノ株式会社は、総合水処理エンジニアリング会社であり、水処理エンジニアリング事業と機能商品事業を展開し、13社の子会社と1社の関連会社を持つ。

6368_オルガノ株式会社_有価証券報告書-第77期

- 売上高は112,069百万円(前年比+11.4%)、営業利益は10,850百万円(前年比+13.3%)、純利益は9,210百万円(前年比+30.2%)で、全て過去最高を記録した。

- 半導体関連の大型プロジェクト受注に注力し、米国での事業展開を進める一方、サプライチェーンの混乱が影響を及ぼす中でも全般的には回復基調を維持している。

- 水処理エンジニアリング事業の受注高は116,116百万円(前年比+52.3%)、売上高は92,723百万円(前年比+12.5%)、機能商品事業の受注高は19,581百万円(前年比+6.8%)、売上高は19,346百万円(前年比+6.2%)である。

- 設備投資は3,387百万円で、主に開発センター新実験棟の建設に充てられ、研究開発費は2,146百万円で、売上高の2.5%を目途に増加させる方針である。

6368_オルガノ株式会社_有価証券報告書-第78期

- 売上高132,426百万円(前年比+18.2%)、営業利益15,212百万円(前年比+40.2%)、純利益11,730百万円(前年比+27.4%)で、いずれも過去最高を達成した。

- 大型プロジェクトの受注活動を進め、デジタル化や研究開発の拡充、サプライチェーンの整備、ガバナンス体制の強化に注力しており、顧客満足度向上を目指している。

- 水処理エンジニアリング事業は受注高152,422百万円(前年比+31.3%)、売上高111,601百万円(前年比+20.4%)、営業利益12,966百万円(前年比+42.7%)、機能商品事業は受注高21,068百万円(前年比+7.6%)、売上高20,824百万円(前年比+7.6%)、営業利益2,246百万円(前年比+27.4%)である。

- 設備投資は1,466百万円(うち水処理エンジニアリング事業1,232百万円、機能商品事業234百万円)、研究開発費は2,615百万円(うち水処理エンジニアリング事業2,213百万円、機能商品事業402百万円)である。

6368_オルガノ株式会社_有価証券報告書-第79期

- 売上高は150,356百万円(前年比+13.5%)、営業利益は22,544百万円(前年比+48.2%)、純利益は17,310百万円(前年比+47.6%)で、過去最高の業績を達成した。

- デジタル技術の活用やグローバルなサプライチェーン強化に注力し、次世代技術の研究開発や人材育成を進めている。また、2024年4月1日には連結子会社の吸収合併を計画している。

- 水処理エンジニアリング事業の受注高は122,122百万円(前年比-19.9%)、売上高は127,995百万円(前年比+14.7%)、機能商品事業の受注高は22,346百万円(前年比+6.1%)、売上高は22,360百万円(前年比+7.4%)である。

- 設備投資は1,855百万円(内訳:水処理エンジニアリング事業1,483百万円、機能商品事業372百万円)、研究開発費は2,829百万円(内訳:水処理エンジニアリング事業2,435百万円、機能商品事業394百万円)である。

6622_株式会社ダイヘン

変圧器、溶接機、産業用ロボット、プラズマ発生用電源、クリーン搬送ロボットなどを製造・販売・修理し、36社の子会社と6社の関連会社を持つ企業である。

6622_株式会社ダイヘン_有価証券報告書-第158期

- 売上高は1,606億1千8百万円(前年比+10.7%)、営業利益は141億9千1百万円、純利益は109億8千5百万円(前年比+15.7%)である。

- 半導体需要の高まりや生産自動化投資に注力し、コスト削減や新製品開発を進めているが、素材価格の高騰が影響を及ぼしている。

- 電力機器事業の売上高は685億7百万円、営業利益は55億6千3百万円、溶接メカトロ事業は463億7千6百万円、営業利益は38億2千万円、半導体関連機器事業は455億8千万円、営業利益は87億8千5百万円である。

- 設備投資は4,420百万円(電力機器事業2,102百万円、溶接メカトロ事業970百万円、半導体関連機器事業717百万円、全社617百万円)を実施し、鳥取工場への投資では生産能力を約40%増加させる計画がある。

6622_株式会社ダイヘン_有価証券報告書-第159期

- 売上高は1,852億8千8百万円(前年比+15.4%)、営業利益は165億6千8百万円、純利益は131億9千3百万円で、いずれも過去最高を記録した。

- 半導体関連やEV関連の投資を拡大し、コスト削減に努める中で資材供給不足への対応を進め、顧客ニーズに応じた製品開発を強化している。

- 電力機器事業の売上高は753億7千1百万円、営業利益は36億6千4百万円、溶接メカトロ事業は売上高508億1千万円、営業利益56億8千6百万円、半導体関連機器事業は売上高589億6千1百万円、営業利益110億8百万円である。

- 設備投資は4,872百万円(電力機器事業1,620百万円、溶接メカトロ事業1,469百万円、半導体関連機器事業973百万円、その他5百万円、全社803百万円)を実施した。研究開発費は6,311百万円だった。

6622_株式会社ダイヘン_有価証券報告書-第160期

- 売上高は1,885億7千1百万円(前年比+1.8%)、営業利益は151億4千5百万円、純利益は164億9千4百万円であった。

- 半導体関連投資の調整が続く中、脱炭素関連投資の拡大により、太陽光発電やEV充電システムの販売が増加し、エネルギーマネジメント部門が好調である。

- エネルギーマネジメントの売上高は976億2百万円(前年比+29.5%)、ファクトリーオートメーション348億6千8百万円(前年比+3.7%)、マテリアルプロセシング559億3千7百万円(前年比-26.6%)で、その他は1億8千5百万円であった。

- 研究開発費は6,152百万円で、エネルギーマネジメントに2,721百万円、ファクトリーオートメーションに952百万円、マテリアルプロセシングに2,478百万円を投資し、設備投資は8,278百万円であった。

6640_I‐PEX株式会社

電気・電子部品、自動車部品、設備事業を主な業務とし、20社の子会社を持つグループ企業で、各事業において生産設備を有しています。

6640_I‐PEX株式会社_有価証券報告書-第59期

- 売上高は66,871百万円(前年比+22.6%)、営業利益は6,877百万円(前年比+136.2%)、純利益は5,921百万円(前年比+414.3%)でした。

- 半導体不足や新型コロナウイルスの影響を受けつつも、電気・電子部品事業は好調で、特にノートパソコン向けコネクタの需要が増加しています。

- 電気・電子部品事業の売上高は41,469百万円(前年比+22.4%)、自動車部品事業は21,524百万円(前年比+16.4%)、設備事業は3,877百万円(前年比+80.4%)で、各セグメントとも成長を見せています。

- 設備投資は総額10,697百万円で、電気・電子部品事業に3,847百万円、自動車部品事業に5,731百万円、設備事業に81百万円を投資し、今後の生産能力向上を目指しています。研究開発費は2,077百万円でした。

6640_I‐PEX株式会社_有価証券報告書-第60期

- 売上高は59,643百万円(前年比-10.8%)、営業利益978百万円(前年比-85.8%)、純利益168百万円(前年比-97.2%)で、厳しい経営環境が影響しています。

- 世界経済の不透明感や半導体不足が影響し、自動車部品事業が特に厳しい状況にあり、今後の市場回復に期待を寄せています。

- 電気・電子部品事業の売上高は36,611百万円(前年比-11.7%)、自動車部品事業は17,802百万円(前年比-17.3%)、設備事業は5,229百万円(前年比+34.9%)で、設備事業が好調です。

- 設備投資は5,509百万円で、生産能力増強を目的に電気・電子部品事業に3,092百万円、自動車部品事業に1,727百万円を投資し、研究開発費は2,547百万円です。

6640_I‐PEX株式会社_有価証券報告書-第61期

- 売上高は59,014百万円(前年比-1.1%)、営業損失759百万円、純損失1,269百万円(前年は純利益168百万円)でした。

- 自動車部品事業は回復基調にあり、特に安全系センサやLEDヘッドライト向けコネクタが好調で、電気・電子部品事業は低迷しています。

- 電気・電子部品事業の売上高は33,083百万円(前年比-9.6%)、自動車部品事業は21,343百万円(前年比+19.9%)、設備事業は4,587百万円(前年比-12.3%)でした。

- 設備投資は4,971百万円で、電気・電子部品事業に2,422百万円、自動車部品事業に2,355百万円、設備事業に84百万円を投資しました。研究開発費は3,033百万円です。

6640_I‐PEX株式会社_四半期報告書-第62期第1四半期

- 売上高14,668百万円(前年比+12.5%)、営業利益422百万円、純利益313百万円(前年は純損失1,040百万円)となりました。

- 経済の不透明感が続く中、電気・電子部品事業と自動車部品事業は堅調に推移し、設備事業は低迷していますが、全体としては回復基調にあります。

- セグメント別では、電気・電子部品事業の売上高は8,532百万円(前年比+19.2%)、自動車部品事業は5,337百万円(前年比+13.7%)、設備事業は798百万円(前年比-32.7%)で、各事業の利益も改善傾向にあります。

- 研究開発費は714百万円です。

6787_株式会社メイコー

電子回路基板の設計・製造・販売を主な事業とし、連結子会社11社、非連結子会社10社を持つ電子関連事業を展開しています。

6787_株式会社メイコー_有価証券報告書-第47期

- 売上高151,275百万円(前年比+26.8%)、営業利益13,255百万円(前年比+99.1%)、純利益11,451百万円(前年比+146.7%)で、過去最高を更新しました。

- 自動車の電装化による需要拡大やスマートフォン向け基板の顧客内シェア拡大が進み、全社的なコスト削減策も功を奏し、業績が好調に推移しています。

- 電子関連事業の売上高は151,142百万円(前年比+26.9%)、生産高は154,999百万円(前年比+29.1%)で成長が見られます。

- 設備投資は14,388百万円(海外9,084百万円、国内5,304百万円)で、主に車載向け基板やスマートフォン向け基板の生産設備の増強に使用され、研究開発投資は3,074百万円です。

6787_株式会社メイコー_有価証券報告書-第48期

- 売上高167,276百万円(前年比+10.6%)、営業利益9,575百万円(前年比-27.8%)、純利益8,847百万円(前年比-22.7%)でした。

- 車載向け基板の需要回復を目指し、スマートフォン向け基板の競争激化に直面しつつ、全社的なコスト削減に取り組んでいます。

- 電子関連事業の売上高は167,152百万円(前年比+10.6%)、受注高は167,123百万円(前年比+5.0%)で、全体的に堅調な成長を示しています。

- 設備投資は17,423百万円で、国内に11,830百万円、海外に5,592百万円を投資し、新工場建設や生産設備の増強を行っています。研究開発費は4,466百万円でした。

6787_株式会社メイコー_有価証券報告書-第49期

- 売上高は179,458百万円(前年比+7.3%)、営業利益は11,660百万円(前年比+21.8%)、純利益は11,310百万円(前年比+27.8%)でした。

- 車載向け基板の需要回復やEMS事業の堅調な受託開発案件により、全体的な収益が改善しており、品質向上や生産設備の増強に注力しています。

- 電子関連事業の売上高は179,321百万円(前年比+7.3%)、受注高は180,634百万円で、特に車載向け基板が好調です。

- 設備投資は19,940百万円で、国内に13,492百万円、海外に6,447百万円を投資し、主に生産設備の増強や品質向上に充てられました。研究開発費は5,338百万円でした。

7013_株式会社IHI

資源・エネルギー・環境、社会基盤・海洋、産業システム・汎用機械、航空・宇宙・防衛の4つの事業を展開し、製品は多岐に渡ります。

7013_株式会社IHI_有価証券報告書-第205期

- 売上高は1兆1,729億円、営業利益は814億円、純利益は660億円である。

- 競争力強化のため、生産能力の増強や現有設備の維持・更新に注力し、特に航空・宇宙分野での成長を計画している。

- セグメント別の業績は、資源・エネルギー・環境が3,444億円、社会基盤・海洋が1,674億円、産業システム・汎用機械が3,770億円、航空・宇宙・防衛が2,653億円の売上を記録している。

- 設備投資は433億円で、資源・エネルギー・環境に53億円、社会基盤・海洋に63億円、産業システム・汎用機械に96億円、航空・宇宙・防衛に151億円を投資した。グループ全体の研究開発費は298億円です。

7013_株式会社IHI_有価証券報告書-第206期

- 売上高1兆3,529億円、営業利益819億円、純利益445億円である。

- 生産能力の増強や新規事業の計画に注力しており、顧客ニーズに応じた製品開発を進めている。

- セグメント別業績は、資源・エネルギー・環境が3,714億円、社会基盤・海洋が1,710億円、産業システム・汎用機械が4,365億円、航空・宇宙・防衛が3,642億円の売上を記録している。

- 設備投資は611億円で、資源・エネルギー・環境58億円、社会基盤・海洋153億円、産業システム・汎用機械129億円、航空・宇宙・防衛174億円、その他94億円を計上している。グループ全体の研究開発費は340億円。

7013_株式会社IHI_有価証券報告書-第207期

- 売上高は1兆3,225億円、営業損失は701億円、当期純損失は682億円である。

- 競争力強化のための生産能力増強や新規事業への投資を注力し、顧客ニーズに応じたサービス提供を進めている。

- セグメント別の業績は、資源・エネルギー・環境が4,500億円、社会基盤が1,710億円、産業システム・汎用機械が4,662億円、航空・宇宙・防衛が2,704億円の売上を記録している。

- 設備投資は712億円で、航空・宇宙・防衛に257億円、産業システム・汎用機械に133億円、社会基盤に107億円、資源・エネルギー・環境に94億円を投資した。グループ全体の研究開発費は393億円。

7296_株式会社エフ・シー・シー

二輪車用および四輪車用クラッチの製造・販売を行い、23の子会社と2の関連会社を持つグループです。

7296_株式会社エフ・シー・シー_有価証券報告書-第92期

- 売上収益は170,971百万円(前年比+17.0%)、営業利益は10,051百万円(前年比+44.3%)、当期利益は8,551百万円(前年比+91.6%)でした。

- 生産変動への対応力強化や業務効率化に注力し、電動化製品や環境浄化に関する新事業開発を計画しています。

- 二輪車用クラッチの売上収益は81,012百万円(前年比+24.3%)、営業利益は8,287百万円(前年比+40.3%)、四輪車用クラッチは89,959百万円(前年比+11.1%)、営業利益は2,907百万円(前年比+33.6%)です。

- 設備投資額は10,420百万円で、二輪車用クラッチに4,842百万円、四輪車用クラッチに3,586百万円、共通で1,992百万円を計画しています。

7296_株式会社エフ・シー・シー_有価証券報告書-第93期

- 売上収益は218,939百万円(前年比+28.1%)、営業利益は11,903百万円(前年比+18.4%)、親会社の所有者に帰属する当期利益は9,566百万円(前年比+11.9%)でした。

- 既存事業の競争力強化に加え、EV/CASE領域の製品開発や環境・エネルギーソリューションの新事業に注力し、生産変動への対応力強化を図っています。

- 二輪車用クラッチの売上収益は101,381百万円(前年比+25.1%)、営業利益は9,419百万円(前年比+13.7%)、四輪車用クラッチの売上収益は117,557百万円(前年比+30.7%)、営業利益は4,293百万円(前年比+47.6%)です。

- 設備投資額は8,319百万円で、二輪車用クラッチに3,628百万円、四輪車用クラッチに3,561百万円、共通で1,130百万円を投資し、細江工場の建物取得や新機種対応の生産能力拡充を計画しています。

7296_株式会社エフ・シー・シー_有価証券報告書-第94期

- 売上高は240,283百万円(前年比+9.7%)、営業利益は15,102百万円(前年比+26.9%)、純利益は12,231百万円(前年比+27.9%)でした。

- 経営基盤の強化とEV/CASE領域への新事業開発を推進し、インドやインドネシア、米国での販売が増加しています。

- 二輪事業の売上は106,925百万円(前年比+5.9%)、四輪事業は133,340百万円(前年比+13.0%)、非モビリティ事業は17百万円(前年比+45.3%)で、各セグメントの成長が見られます。

- 設備投資額は8,273百万円を計画し、二輪事業に3,297百万円、四輪事業に4,074百万円、非モビリティ事業に902百万円を投資予定です。

7518_ネットワンシステムズ株式会社

ネットワンシステムズ株式会社は、ICTシステムの構築と高付加価値サービスを提供し、マルチベンダー環境でのネットワーク機器やソフトウェアの最適な組み合わせによるソリューションを展開しています。

7518_ネットワンシステムズ株式会社_有価証券報告書-第35期

- 売上高は1,885億20百万円(前年比-6.7%)、営業利益は167億90百万円(前年比-14.7%)、純利益は112億25百万円(前年比-8.9%)でした。

- 半導体不足による機器納期の遅延が影響し、受注高は過去最高の2,318億44百万円(前年比+13.9%)を記録しましたが、売上高は減少しました。今後は技術革新を進め、ICTシステムの最適化を図ります。

- セグメント別の売上高は、ENT事業465億83百万円(前年比-14.6%)、SP事業429億12百万円(前年比+17.6%)、PUB事業569億61百万円(前年比-18.4%)、パートナー事業402億1百万円(前年比+1.2%)でした。

- 設備投資は2,979百万円、研究開発費は3,250百万円で、主に新製品の開発やICT基盤の強化に向けた投資が行われています。

7518_ネットワンシステムズ株式会社_有価証券報告書-第36期

- 売上高は2,096億80百万円(前年比+11.2%)、営業利益は206億35百万円(前年比+22.9%)、純利益は144億58百万円(前年比+28.8%)である。

- 中期経営計画に基づき、スマートマニュファクチャリングやデジタルガバメントに注力し、2025年3月期にサービス比率を55%に引き上げることを目指している。

- セグメント別売上高は、エンタープライズ事業49,457百万円(前年比+19.8%)、通信事業者事業49,005百万円(前年比+1.7%)、パブリック事業61,684百万円(前年比+8.3%)、パートナー事業46,357百万円(前年比+15.3%)であり、全体的に成長が見られる。

- 設備投資は7,716百万円、研究開発費は3,068百万円であり、ICTシステムの機能提供を目的としたサービスの拡大に向けた取り組みが進められている。

7518_ネットワンシステムズ株式会社_有価証券報告書-第37期

- 売上高は2,051億27百万円(前年比-2.2%)、営業利益は195億33百万円(前年比-5.3%)、純利益は137億20百万円(前年比-5.1%)でした。

- デジタル化に伴う需要を捉えた提案を進める一方、大型機器案件の失注や競争激化が影響し、受注高は2,014億48百万円(前年比-8.4%)となりました。

- セグメント別の売上は、エンタープライズ事業55,206百万円、通信事業者事業45,197百万円、パブリック事業61,396百万円、パートナー事業43,327百万円で、全体的に競争が激化しています。

- 設備投資は4,320百万円、研究開発費は3,633百万円で、人的資本への投資や新サービスの開発に注力しています。

8732_株式会社マネーパートナーズグループ

インターネットを通じた外国為替証拠金取引を主な事業とし、一般顧客向けに取引サービスを提供し、金融商品取引業者向けにシステム開発を行っています。

8732_株式会社マネーパートナーズグループ_有価証券報告書-第18期

- 当連結会計年度の営業収益は5,323百万円(前年比+17.9%)、営業利益は956百万円(前年比+1,566百万円)、純利益は736百万円(前年比+1,786百万円)となり、経営成績は改善しました。

- スプレッドの縮小やキャッシュバックキャンペーンを通じて取引拡大を図り、暗号資産関連の新サービスを開始するなど、顧客基盤の拡大に注力し、2026年3月期末までに流通株式時価総額100億円以上を目指しています。

- 外国為替取引において、顧客口座数は347,991口座(前年比+5,869口座)、取引高は10,187億通貨単位(前年比+5.3%)に達しました。

- 設備投資は264百万円(暗号資産CFDシステムの構築や機能追加開発等)、顧客資産の区分管理を行い、信託契約を通じて顧客資産の保護を図っています。

8732_株式会社マネーパートナーズグループ_有価証券報告書-第19期

- 営業収益は5,819百万円(前年比+9.3%)、営業利益は1,306百万円(前年比+36.6%)、純利益は793百万円(前年比+7.8%)でした。

- コスト削減や不採算事業の見直しを進め、業界最狭水準のスプレッド提示を行い、新規顧客の獲得に努めています。顧客口座数は359,637口座(前年比+11,646口座)です。

- 主力の外国為替証拠金取引は好調で、顧客預り証拠金は51,650百万円(前年比-6.2%)となっています。競争環境の中で顧客基盤の拡大を目指しています。

- 設備投資は176百万円で、主に外国為替証拠金取引システムの機能追加やクラウド化に向けた開発に充てられ、2023年3月に完了しました。

8732_株式会社マネーパートナーズグループ_有価証券報告書-第20期

- 営業収益は5,626百万円(前年比-3.3%)、営業利益は1,074百万円(前年比-17.7%)、親会社株主に帰属する当期純利益は708百万円(前年比-10.7%)となりました。

- 「FXを軸とした店頭デリバティブ取引への選択と集中」を方針に、コスト削減や不採算事業の見直しを進め、クラウド化を通じたシステムの効率化を図り、競争環境に対応しています。

- セグメント情報では、外国為替取引高が10,757億通貨単位(前年比-24.4%)、システム関連売上高は273百万円(前年比+47.4%)で、全体的に厳しい競争環境に直面しています。

- 設備投資は241百万円(基幹システムのクラウド化に向けた開発等)です。